|

2019年7月22日,《财富》2019年世界500强排行榜发布,碧桂园最新排名177位,排名大幅提升176位。继2017年首次登上《财富》世界500强榜单之后,碧桂园在榜单上的排名连续两年大幅提升,今年碧桂园在榜单上首次进入前200强,显示出强劲的增长势头。

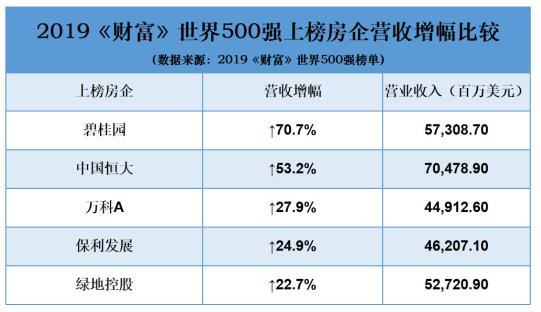

《财富》世界500强排行榜以营业收入为主要考察指标。依据榜单数据,人们可以观察全球最大企业的最新发展趋势,通过纵向不同年份和横向不同行业的比较,也可以了解公司经营质量变化。 突围200强成排名增幅最快房企 在去年政策调控频密、下半年楼市降温趋冷的背景下,中国地产企业依然集体表现不俗,共有5家企业上榜,上榜数与上年持平,其中2家企业首次进入前200强。碧桂园此次营收为573.087亿美元,同比大增70.7%;在上榜5家房企中,碧桂园营业收入增幅高居首位,连续第三年登上榜单,连摘排名增幅最快房企桂冠,印证企业的快速发展和内在价值的快速提升。

质量增长时代 财务指标续航逆势增长 通过对碧桂园的经营规模和财务状况进行分析,可发现碧桂园排名提升早已有迹可循。据中国指数研究院3月发布的碧桂园年报《碧桂园的“提质控速”时代》解读分析,2018年碧桂园经营高瞻远瞩,财务健康稳健,实现了有质量的增长。

(数据来源:企业年报、亿翰智库) 在销售业绩增长的带动下,随着碧桂园进入“提质控速”新阶段,步入效益和质量优先的新纪元,凭借较高的成本管控能力,企业各项盈利指标增长显著,增收又增利的态势延续。 2018年,集团连同其合营企业及联营公司,共实现归属公司股东权益的合同销售金额约人民币5018.8亿元,归属公司股东权益的合同销售面积约5416万平方米,同比分别增长31.25%和23.06%,增速远超行业平均水平。2018年,集团实现收入约人民币3790.8亿元,同比增长达67.1%。集团毛利润同比增长74.3%至1024.8亿元;结算毛利率进一步回升,同比增加了1.1个百分点至27%。净利润同比增长68.8%至485.4亿元;股东应占利润、股东应占核心净利润分别为346.2亿元、341.3亿元,同比分别增长32.8%、38.2%。 碧桂园连年保持稳定丰厚的派息。 2018年,董事会建议以现金派发末期股息每股30.32分,同比增长21.5%,全年合计每股派息48.84分,同比增长38.0%。此外,2018年碧桂园基本每股盈利1.61元,同比增长30.9%。

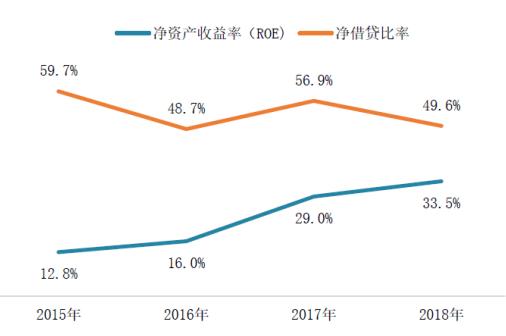

数据来源:碧桂园业绩发布 截至2018年期末,公司现金余额约为2425.4亿元,占总资产比例达到14.9%。同时,现金余额对于短期有息债务的覆盖比例达到1.92倍,短期偿债无忧。2018年,碧桂园财务杠杆继续保持在业内较低的水平,在全年权益合同销售额同比增长31.25%的前提下,公司净借贷比率仅为49.6%,同比下降7.3个百分点,是行业内为数不多的兼顾了规模增长和负债管控的企业之一。 此外,碧桂园风险管控得力,实现了经营效益和风险管控的平衡。净借贷比率多年低于70%,打破行业“高增长高负债”定律。截至2018年年末,公司净借贷比率同比下降7.3个百分点,仅为49.6%,反映企业财务管控能力显著,实现了经营效益和风险管控的平衡。 图:碧桂园2015-2018年净资产收益率、净借贷比率

资料来源:碧桂园2018年年报厚 积薄发助力资本市场影响力提升 亮眼的业绩表现也得到了资本市场的认可,在另一全球权威公司排行榜——《福布斯》全球上市公司2000强中,碧桂园位列第129名。同时,在5月份粤港澳大湾区金融科技发展高峰论坛暨第七届“港股100强”颁奖典礼上,碧桂园以稳健发展的态势连续第七年入选“港股100强”。 此前,碧桂园已入选富时中国50指数、恒生中国25指数成份股、摩根士丹利资本国际环球标准指数成份股、恒生综合指数及恒生中国内地100成份股、恒生中国企业指数等重要指数,反映碧桂园规模增长、盈利能力出色、成长性良好,受到资本市场广泛肯定。目前碧桂园被惠誉、标普、穆迪等三大国际权威信用评级机构看好,其中惠誉给予投资级的BBB-企业信用评级, 标普及穆迪也分别给予碧桂园BB+及Ba1评级,评级展望均为稳定。

碧桂园不但获国际权威信用评级机构肯定,而且多家投资机构评级“买入”。2019年上半年,包括瑞士银行、中银国际、中金公司、野村证券、广发证券、汇丰银行、华泰金控等在内的多家投资机构均对碧桂园评级为“买入”或持有,看好企业未来盈利增长和发展潜力,企业资本市场影响力正稳步提升。 战略布局高科技,把握未来先机 从业务布局来看,目前碧桂园已形成非常清晰的多元发展线路:地产、机器人和现代农业。如今,碧桂园的定位为“高科技综合性企业”。未来房地产只是碧桂园多元业务中的一部分,碧桂园的三大核心业务将是地产、农业和机器人。 碧桂园的多元化业务也引起了招银国际、天风证券等投资机构的兴趣,给予买入评级。其中,碧桂园现代农业,可通过其旗下零售商店为社区居民和消费者提供丰富安全的产品。 碧桂园专注于三四线城市开发,因此利用强大的开发能力帮助农村地区的农业发展,通过公司+农户的模式,探索并建立现代农业经营模式。碧桂园通过旗下零售商店向消费者提供更安全、更便宜和更多种类的农产品,帮助农民提高产量和收入。 此外,碧桂园还布局了机器人业务,推动行业革新。公司引入超过200名博士,与包括清华大学在内的多家高校合作,大力投入研发。同时公司新开工建筑面积较大,对建筑机器人有较大需求。未来机器人业务的发展空间巨大。 未来,机器人业务将不仅提供适用的建筑、装修机器人,也将适配安保、家居等诸多应用场景,三大核心业务将实现协同。 质量是房企的根本。据了解,碧桂园自主研发的SSGF高质量建造体系,整合了20余项新建造科技,从根源上解决房子开裂、渗漏等常见质量问题。 碧桂园的产城融合战略如今也逐渐形成规模。经过两年摸索后,碧桂园目前已落地10余个科技小镇项目,汇聚产业资源1700家企业,其中包括思科、美的等在内的世界500强企业52家。 预期结算收入持续增长未来或位列更高位置 自从碧桂园放慢规模增速后,净负债率持续下降,财务结构更加稳健。此外随着碧桂园前两年高增的销售业绩,结转的收入和利润也将越来越厚。预计碧桂园中期的年报表现将更加亮眼。

下半年,首先整个市场的增速在下行,随着碧桂园体量越来越大,整个市场的变化对碧桂园的影响也将会越来越大,随着2017和2018年项目的结转,碧桂园的收入和利润以及利润率都会有所增加,财务结构也会更加稳健,预计碧桂园2019年营业收入再创新高,未来排名或将继续提升。

|

发表于 2019-7-23 16:02:33

发表于 2019-7-23 16:02:33

收藏

收藏